利润暴增1000%!通富微电,杀出重围!

DeepSeek,能有多赚钱?

近日,DeepSeek公布了令人惊喜的数据——成本利润率高达545%,V3/R1推理系统理论日利润达到346万元。

当然了,这只是理论上的利润率,业界预计,DeepSeek R1模型的利润率约为85%,考虑到V3的更低定价,利润率也要有70%左右,仍然非常可观。

然而,如此高的利润率,对算力影响大吗?

至少从目前的逻辑看,AI的焦点还是在云服务和算力两个方面,尤其是国产算力。

而AI算力的提升主要依赖于AI芯片性能的提高,先进封装是在“绕过”光刻机的情况下,提升芯片性能的重要途径之一。

因此,除了海光信息、浪潮信息等产业链相关厂商外,长电科技、通富微电、华天科技等先进封装厂商,也有望迎来发展。

诚然,长电科技规模最大,可论成长性,通富微电却要更胜一筹。

自2020年到2023年,通富微电营收从107.7亿元增长到222.7亿元,涨幅近100%;

同期,长电科技营收从264.6亿元增至296.6亿元,华天科技则从83.82亿元增至113亿元,两者涨幅均较小。

可见,在国内半导体封测三巨头中,通富微电的增长势头最强。

值得注意的是,自2021年以后,全球半导体行业进入下行周期,直到2024年才有所回暖。

然而,通富微电正是在周期低谷时,大幅缩小了与长电科技之间的差距,在行业内杀出重围。

因此,我们不免好奇,通富微电究竟有什么秘诀?

展开全文

一个是,技术壁垒。

截至目前,通富微电已经掌握了Chiplet、2.5D/3D制程、超大尺寸2D+封装等先进封装技术,其5nm制程产品也已进入生产阶段。

2024年上半年,针对大尺寸多芯片Chiplet的封装特点,通富微电还新开发了Corner fill、CPB等工艺,进一步提升了芯片的可靠性。

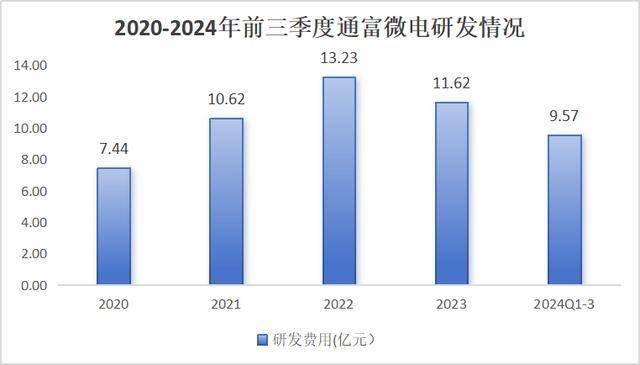

然而,没有企业会无缘无故成功,公司的技术壁垒离不开持续的研发。

2020-2023年,通富微电的研发投入从7.44亿元增至11.62亿元,涨幅近50%。

截至2024年6月30日,通富微电累计申请专利高达1589件,其中发明专利占比近70%,构筑了专利护城河。

再通过行业对比来看,从2020年到2024年前三季度,通富微电的研发费用率始终维持在6%上下;

相比之下,同期的长电科技均未超过5%,由此可见,通富微电对于研发的重视。

另一个是,客户壁垒。

近年来,通富微电和AMD合作相当紧密,公司是AMD最大的封测供应商,占其订单总数的80%以上。

从下图来看,公司来自AMD的销售额占比从2019年的49.32%提升至2023年的近60%,增长迅猛。

众所周知,AMD是英伟达有力的竞争对手,双雄对决之下,通富微电自然不愁订单。

并且,通富微电与AMD属于“合资+合作”的关系,早在2016年通富微电就收购了AMD苏州及AMD槟城各85%股权,因此不必太过担心大客户依赖风险。

而除了AMD以外,公司的合作客户还包括卓胜微、意法半导体、德州仪器、兆易创新等多家企业,覆盖国际巨头及各细分领域龙头,客户资源优势明显。

得益于客户资源+技术领先,通富微电的业绩表现强悍。

2020-2023年,通富微电的营收从107.7亿元增长至222.7亿元,受行业周期性波动影响,净利润却从3.38亿元降至1.69亿元。

而2024年前三季度,公司逆风翻盘,实现营收170.8亿元,同比增长7.38%,净利润为5.53亿元,同比暴增967.83%。

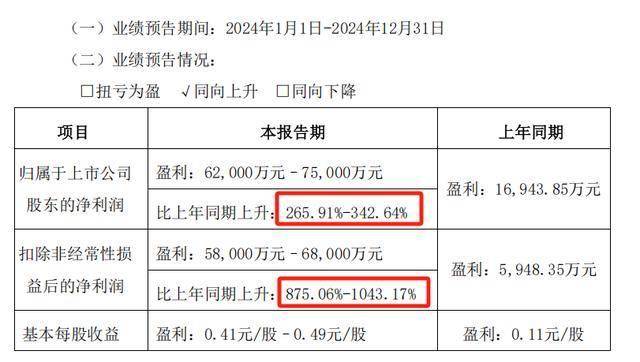

此外,根据业绩预告,通富微电2024年预计获得净利润6.2亿元-7.5亿元,同比增长265.91%-342.64%;获得扣非净利润5.8亿元-6.8亿元,同比增长875.06%-1043.17%。

(源自通富微电 2024年度业绩预告)

在业绩好转的同时,公司的盈利能力也在大幅回升。

2024年前三季度,通富微电毛利率为14.33%,净利率为3.66%,均修复到了2020年行业周期性下行以前的水平,盈利能力表现亮眼。

那么未来,通富微电的业绩还能继续向上突破吗?

能,且动力十足!

1、先进封装需求攀升。

近年来,豆包、Chat GPT以及DeepSeek等大模型的爆火,再次掀起了AI产业的热潮。

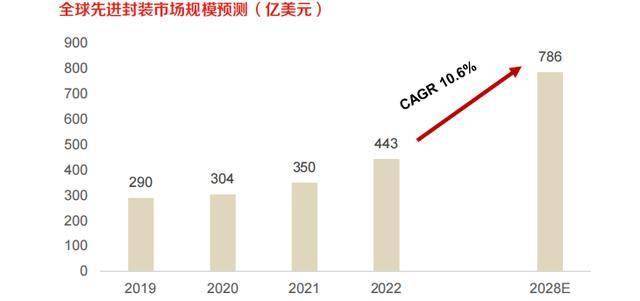

受益于AI的推动,数据显示,全球先进封装市场规模将由2022年的443亿美元增长至2028年的786亿美元,期间年复合增速达10.6%。

目前,通富微电、长电科技和华天科技均处于国内先进封装第一梯队,但通富深度绑定AMD,未来随着行业需求上涨,有望更充分释放业绩。

2、切入第三方测试业务。

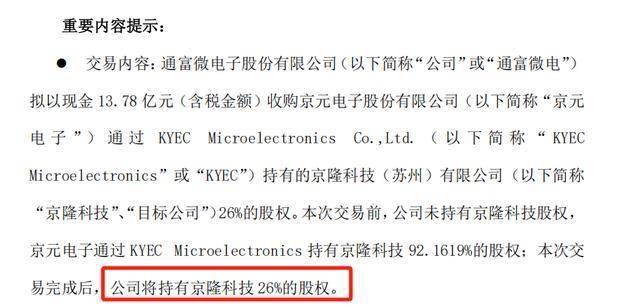

2024年,通富微电收购了京隆科技26%的股权,自此切入第三方测试赛道。京隆科技作为全球最大的芯片测试公司京元电子的子公司,实力自然不容小觑。

(源自通富微电收购京隆科技26%股权的公告)

现阶段,大陆第三方测试渗透率较低,相比中国台湾及海外有较大成长空间。这一收购有望为通富微电打开第二增长曲线,迎来新的利润增长点。

最后,总结一下。

在AI的浪潮下,先进封装领域是未来的大势所趋,而在国内半导体封测三巨头中,通富微电的成长性尤为突出,且具备较高的技术壁垒,还深度绑定了大客户AMD。

未来,随着行业红利的持续释放,通富微电有望迎来新一轮订单和业绩的增长。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

评论